目录

快速导航-

数字经济 | AI驱动区域经济高质量发展机制与路径研究

数字经济 | AI驱动区域经济高质量发展机制与路径研究

-

数字经济 | 数字经济时代乡镇卫生院税收优惠政策 落实问题研究

数字经济 | 数字经济时代乡镇卫生院税收优惠政策 落实问题研究

-

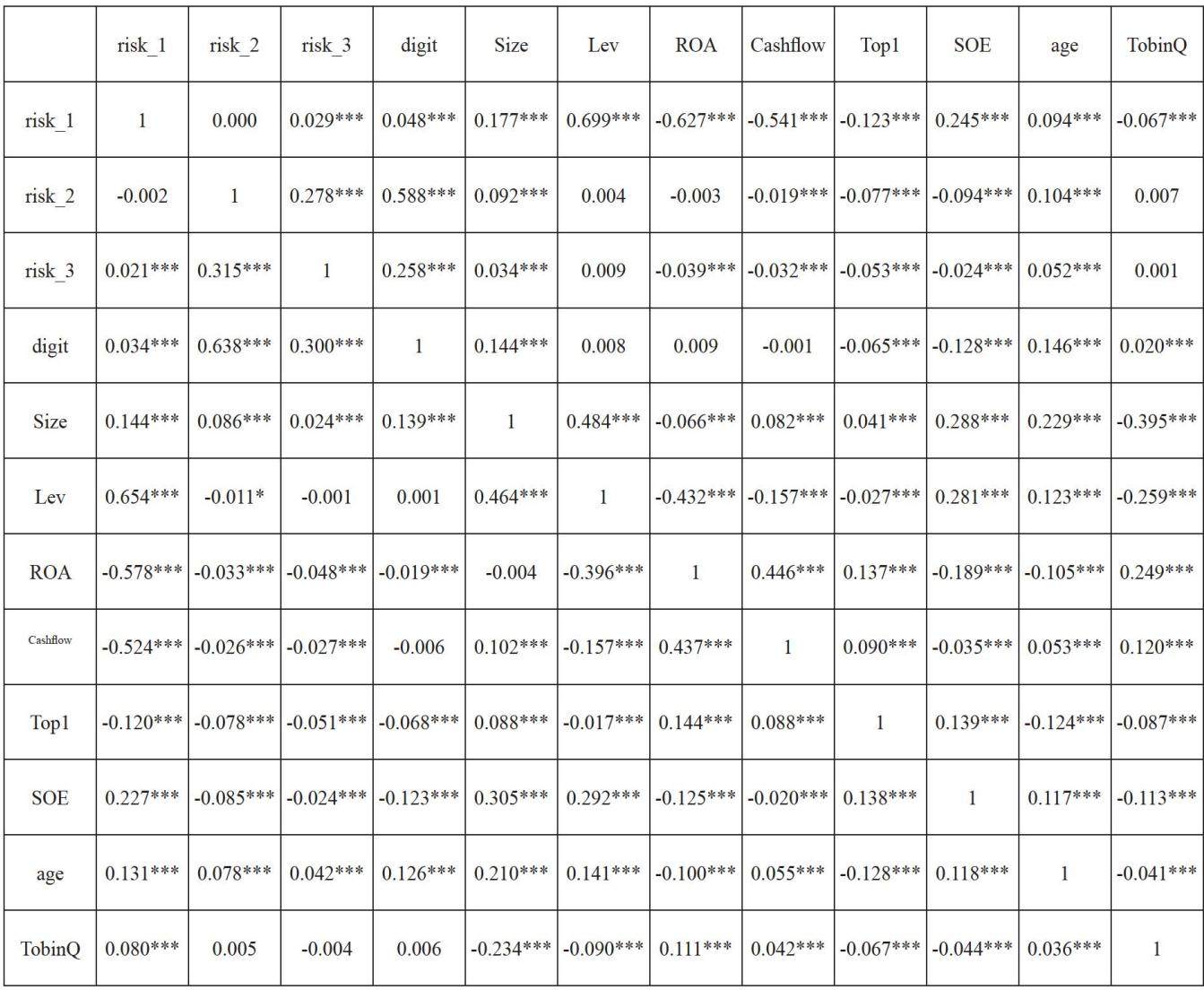

数字经济 | AI技术应用对制造业企业风险承担水平的 影响分析

数字经济 | AI技术应用对制造业企业风险承担水平的 影响分析

-

数字经济 | 数字化转型背景下国有企业工商管理模式优化 路径研究

数字经济 | 数字化转型背景下国有企业工商管理模式优化 路径研究

-

数字经济 | 医院科研经费支出信息化管理路径探究

数字经济 | 医院科研经费支出信息化管理路径探究

-

数字产业 | 民办高校数智化转型中财务服务合规性与 便捷性平衡策略研究

数字产业 | 民办高校数智化转型中财务服务合规性与 便捷性平衡策略研究

-

数字产业 | 数字化转型背景下物业企业财务管理创新路径研究

数字产业 | 数字化转型背景下物业企业财务管理创新路径研究

-

数字产业 | 新质生产力背景下企业财务数字化转型 路径研究

数字产业 | 新质生产力背景下企业财务数字化转型 路径研究

-

数字产业 | 智能报销系统在事业单位财务管理中的效能 提升路径研究

数字产业 | 智能报销系统在事业单位财务管理中的效能 提升路径研究

-

数字产业 | 财务共享司库体系下市政道路工程项目 财务管理范式重构策略研究

数字产业 | 财务共享司库体系下市政道路工程项目 财务管理范式重构策略研究

-

瞭望观点 | 企业财务与税务协同管理优化策略研究

瞭望观点 | 企业财务与税务协同管理优化策略研究

-

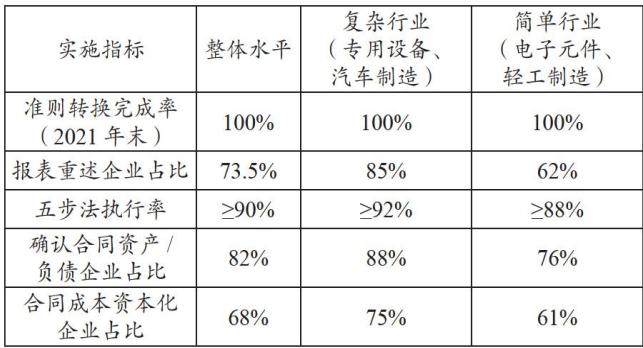

瞭望观点 | 新收入准则对制造业企业盈利质量的影响研究

瞭望观点 | 新收入准则对制造业企业盈利质量的影响研究

-

瞭望观点 | 资产盘活背景下公办学校资产使用效率提升 路径研究

瞭望观点 | 资产盘活背景下公办学校资产使用效率提升 路径研究

-

瞭望观点 | DRG医保支付方式改革下公立医院绩效分配 重构及经济效应分析

瞭望观点 | DRG医保支付方式改革下公立医院绩效分配 重构及经济效应分析

-

瞭望观点 | “双循环”新发展格局下国有商业保理企业 国际化发展路径研究

瞭望观点 | “双循环”新发展格局下国有商业保理企业 国际化发展路径研究

-

瞭望观点 | F值下山东省非金融上市公司财务困境 风险预警研究

瞭望观点 | F值下山东省非金融上市公司财务困境 风险预警研究

-

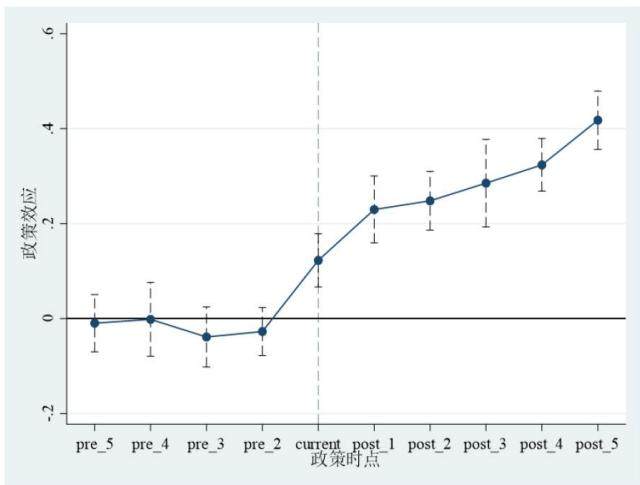

瞭望观点 | “双碳”目标下绿色技术创新对企业价值的 影响机制探究

瞭望观点 | “双碳”目标下绿色技术创新对企业价值的 影响机制探究

-

产业经济 | 竞争分析视角下橡塑制造企业市场营销 创新路径探究

产业经济 | 竞争分析视角下橡塑制造企业市场营销 创新路径探究

-

产业经济 | 融资租赁企业增值税税收筹划实操要点与 风险防控策略探析

产业经济 | 融资租赁企业增值税税收筹划实操要点与 风险防控策略探析

-

产业经济 | 建筑企业投融资风险管控体系构建策略研究

产业经济 | 建筑企业投融资风险管控体系构建策略研究

-

产业经济 | 种业企业研发会计处理对绩效的影响及优化 策略分析

产业经济 | 种业企业研发会计处理对绩效的影响及优化 策略分析

-

产业经济 | 施工企业财务精细化管理问题及对策探究

产业经济 | 施工企业财务精细化管理问题及对策探究

-

产业经济 | 油气田企业作业成本法与财务预算协同应用 策略研究

产业经济 | 油气田企业作业成本法与财务预算协同应用 策略研究

-

产业经济 | 财务视角下建筑企业资金流动性 风险识别与管控研究

产业经济 | 财务视角下建筑企业资金流动性 风险识别与管控研究

-

产业经济 | 高速公路BOT项目建设期投资控制 风险评估与应对策略探析

产业经济 | 高速公路BOT项目建设期投资控制 风险评估与应对策略探析

-

产业经济 | 建筑施工企业业财融合优化策略研究

产业经济 | 建筑施工企业业财融合优化策略研究

-

企业管理 | 国企财务团队凝聚力与资金管理效率关联研究

企业管理 | 国企财务团队凝聚力与资金管理效率关联研究

-

企业管理 | 工程项目全面预算管理在财务管理中的 应用策略探析

企业管理 | 工程项目全面预算管理在财务管理中的 应用策略探析

-

企业管理 | 混合所有制改革与国有企业核心竞争力分析

企业管理 | 混合所有制改革与国有企业核心竞争力分析

-

企业管理 | 经济高质量发展背景下企业经营管理效率提升 路径探析

企业管理 | 经济高质量发展背景下企业经营管理效率提升 路径探析

-

企业管理 | 国有企业应收账款管理对财务报表质量的 影响研究

企业管理 | 国有企业应收账款管理对财务报表质量的 影响研究

-

企业管理 | 业财融合视域下产业园项目财务风险管理 策略研究

企业管理 | 业财融合视域下产业园项目财务风险管理 策略研究

-

企业管理 | 创业管理课程在经管类双创人才培养中的应用研究

企业管理 | 创业管理课程在经管类双创人才培养中的应用研究

-

社会发展 | 高等专科院校内部控制优化路径研究

社会发展 | 高等专科院校内部控制优化路径研究

-

社会发展 | 新医改背景下基层医疗卫生机构人力资源绩效 管理体系优化路径探究

社会发展 | 新医改背景下基层医疗卫生机构人力资源绩效 管理体系优化路径探究

-

社会发展 | 普惠性幼儿园财政补助资金预算编制优化 策略探析

社会发展 | 普惠性幼儿园财政补助资金预算编制优化 策略探析

-

社会发展 | 县城能级提升对城乡融合的驱动效应分析

社会发展 | 县城能级提升对城乡融合的驱动效应分析

-

社会发展 | 公立医院薪酬制度改革路径研究

社会发展 | 公立医院薪酬制度改革路径研究

-

社会发展 | 基于财务视角的街道办事处内部控制策略研究

社会发展 | 基于财务视角的街道办事处内部控制策略研究

-

社会发展 | 高校教育培养成本核算与控制路径探析

社会发展 | 高校教育培养成本核算与控制路径探析

-

社会发展 | 新经济背景下柜员适应银行国际化发展的对策研究

社会发展 | 新经济背景下柜员适应银行国际化发展的对策研究

-

理论探讨 | 科研事业单位内部控制体系优化策略研究

理论探讨 | 科研事业单位内部控制体系优化策略研究

-

理论探讨 | 新形势下中学财务内部控制体系优化路径研究

理论探讨 | 新形势下中学财务内部控制体系优化路径研究

-

理论探讨 | 企业内部控制与漂绿行为研究

理论探讨 | 企业内部控制与漂绿行为研究

-

理论探讨 | 行政事业单位政府资金预算与绩效管理 协同机制研究

理论探讨 | 行政事业单位政府资金预算与绩效管理 协同机制研究

-

理论探讨 | 高校内部审计工作质量提升路径研究

理论探讨 | 高校内部审计工作质量提升路径研究

-

理论探讨 | 经济效益导向下医院行政管理优化策略研究

理论探讨 | 经济效益导向下医院行政管理优化策略研究

-

理论探讨 | 业财融合视角下高校合同管理内部控制 若干问题研究

理论探讨 | 业财融合视角下高校合同管理内部控制 若干问题研究

登录

登录