目录

快速导航-

金融支持雄安新区建设 | 以高质量金融发展助推雄安新区现代化城市建设

金融支持雄安新区建设 | 以高质量金融发展助推雄安新区现代化城市建设

-

金融支持雄安新区建设 | 笃行实干强担当 赋能发展提能级

金融支持雄安新区建设 | 笃行实干强担当 赋能发展提能级

-

金融支持雄安新区建设 | 金融支持雄安新区建设的实践探索

金融支持雄安新区建设 | 金融支持雄安新区建设的实践探索

-

金融支持雄安新区建设 | 金融保险服务雄安新区建设的实践研究

金融支持雄安新区建设 | 金融保险服务雄安新区建设的实践研究

-

绿色金融 | 生态环境监管领域的金融手段探究

绿色金融 | 生态环境监管领域的金融手段探究

-

绿色金融 | 金融支持临港绿色化工产业“链式集群化”发展研究

绿色金融 | 金融支持临港绿色化工产业“链式集群化”发展研究

-

绿色金融 | 科技金融提升农业碳排放效率的理论逻辑

绿色金融 | 科技金融提升农业碳排放效率的理论逻辑

-

金融实务 | 2025年度河北省票据市场运行分析报告

金融实务 | 2025年度河北省票据市场运行分析报告

-

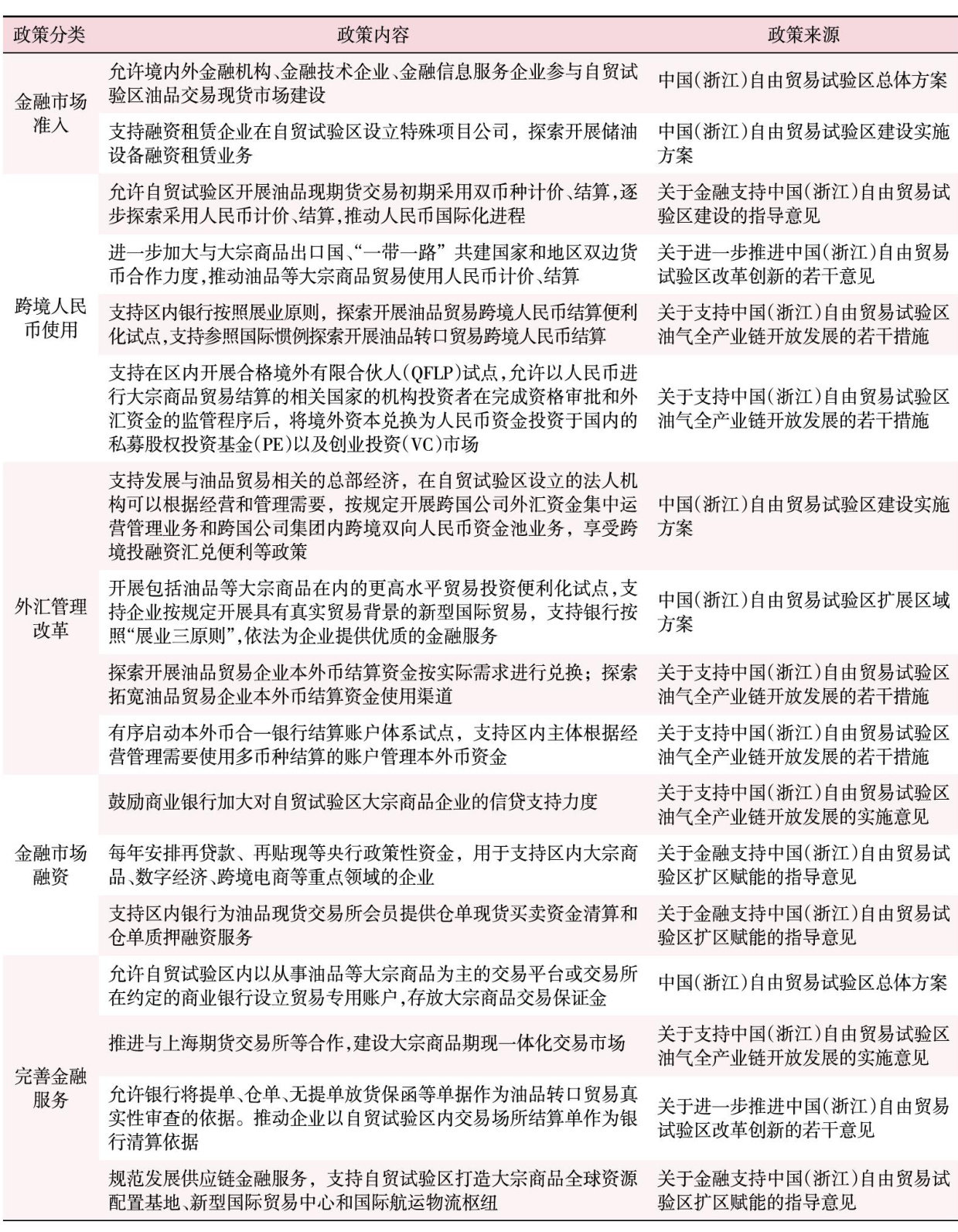

金融实务 | 金融驱动河北自贸试验区雄安片区特色产业发展的路径研究

金融实务 | 金融驱动河北自贸试验区雄安片区特色产业发展的路径研究

-

金融实务 | 非银行支付机构备付金的法律关系探析

金融实务 | 非银行支付机构备付金的法律关系探析

-

索引 | 《河北金融》改版和征稿启事

索引 | 《河北金融》改版和征稿启事

登录

登录