目录

快速导航-

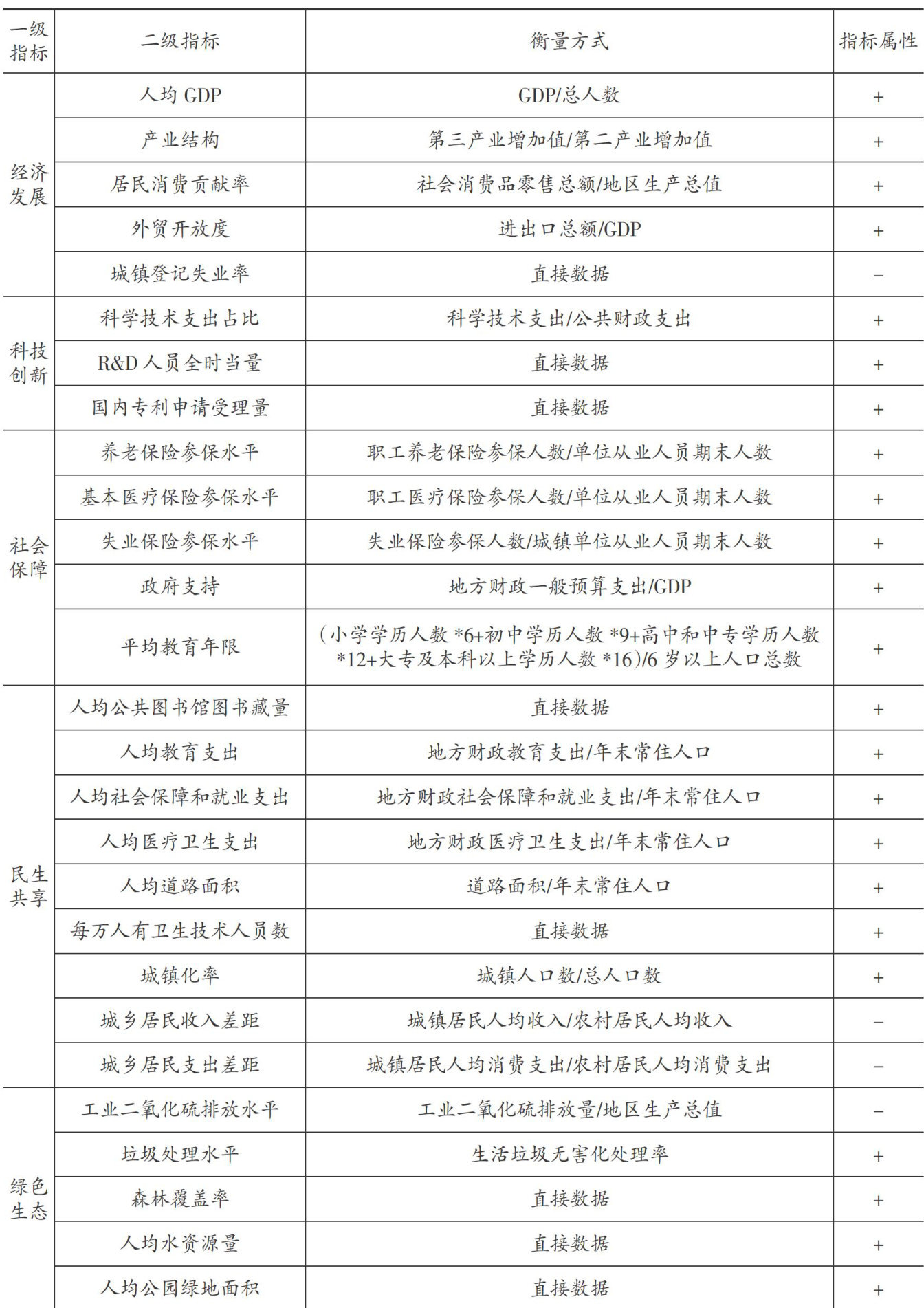

理论研究 | 中国省域经济高质量发展的时空演化及影响因素

理论研究 | 中国省域经济高质量发展的时空演化及影响因素

-

理论研究 | 结构性经济政策对科技型企业创新绩效的影响研究

理论研究 | 结构性经济政策对科技型企业创新绩效的影响研究

-

绿色金融 | 商业银行气候物理风险评估与管理

绿色金融 | 商业银行气候物理风险评估与管理

-

经营管理 | 银行零售业务数字化转型对风险承担的差异性影响分析

经营管理 | 银行零售业务数字化转型对风险承担的差异性影响分析

-

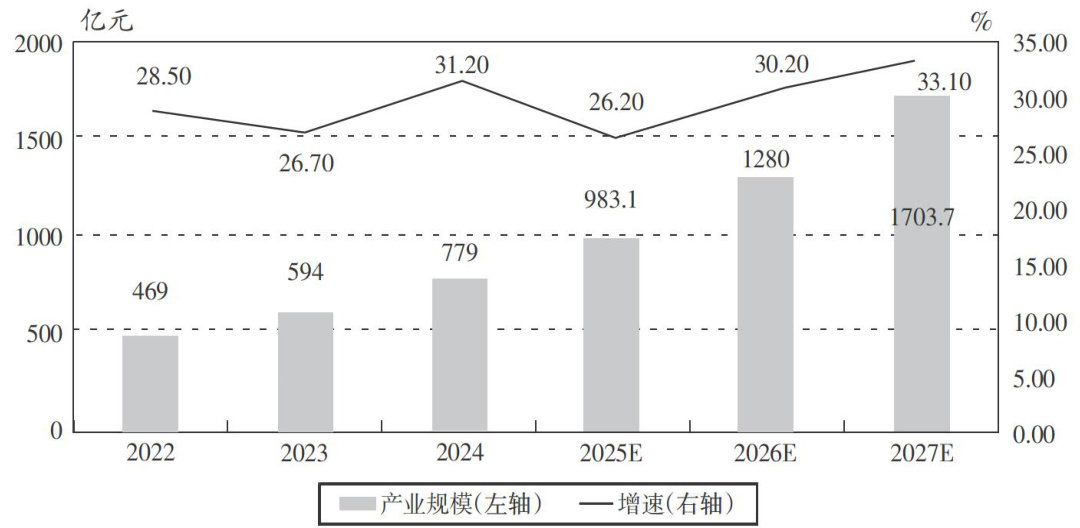

改革探索 | 金融强国战略下未来产业“科技-产业-金融”良性循环的形成机制研究

改革探索 | 金融强国战略下未来产业“科技-产业-金融”良性循环的形成机制研究

-

改革探索 | 新质生产力引领金融强国建设的内在逻辑与实践路径

改革探索 | 新质生产力引领金融强国建设的内在逻辑与实践路径

-

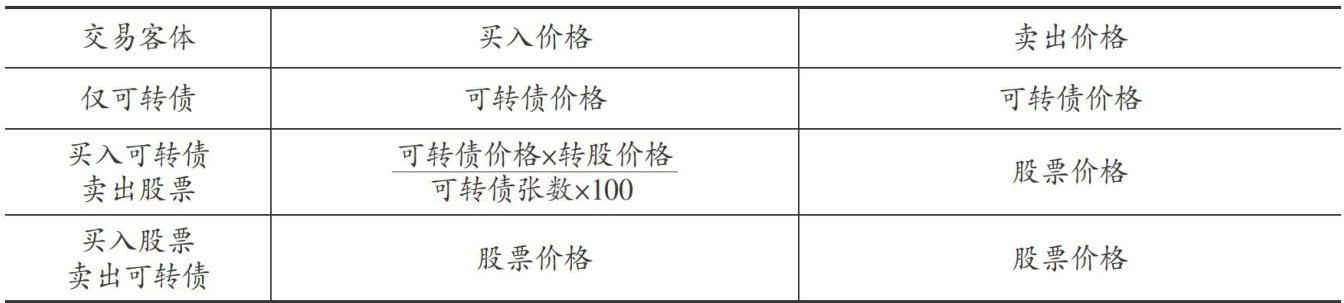

金融法苑 | 可转换公司债券交易的法律规制研究

金融法苑 | 可转换公司债券交易的法律规制研究

登录

登录