目录

快速导航-

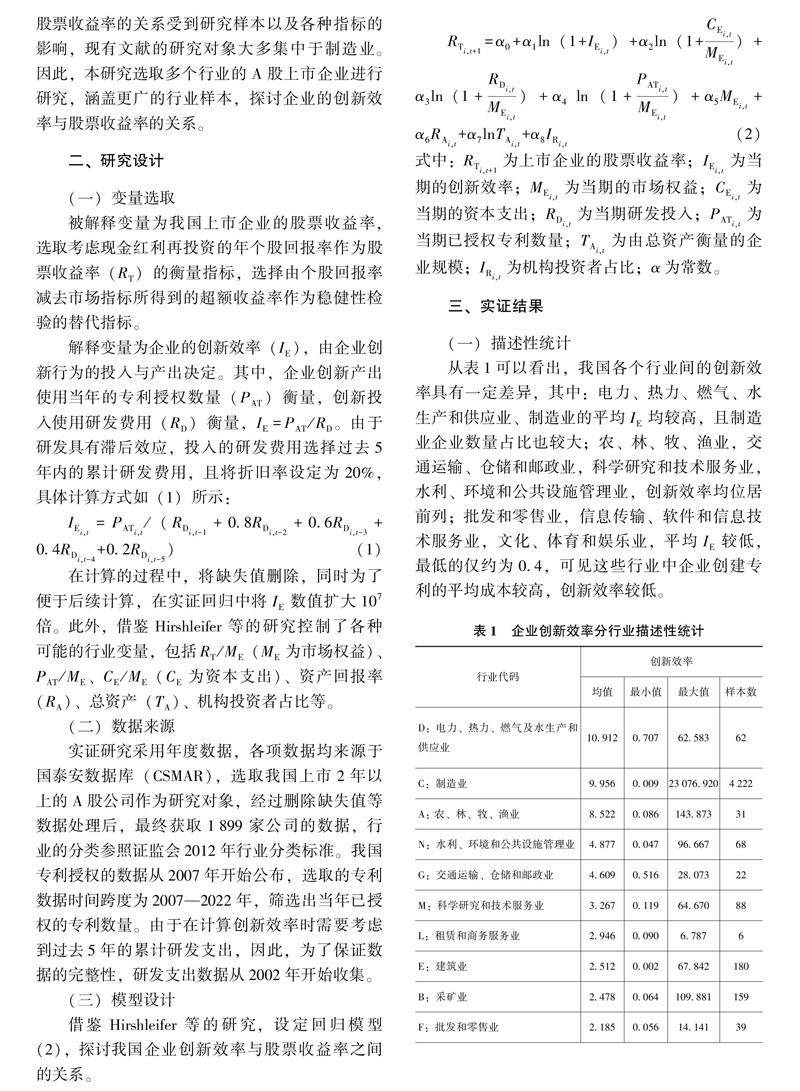

理论研究 | 企业创新效率对股票收益率的影响

理论研究 | 企业创新效率对股票收益率的影响

-

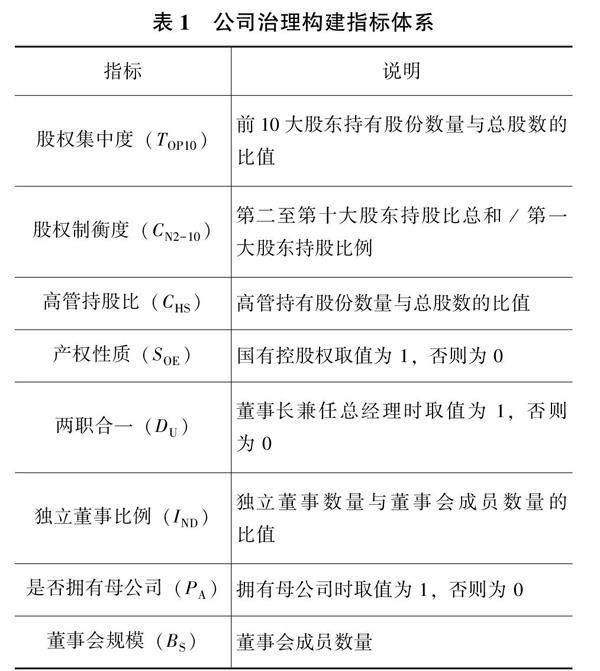

理论研究 | 企业数字化转型、研发投入与公司治理能力

理论研究 | 企业数字化转型、研发投入与公司治理能力

-

改革之窗 | 生产要素视角下新质生产力赋能财务数字化转型

改革之窗 | 生产要素视角下新质生产力赋能财务数字化转型

-

改革之窗 | 高校财务信息化建设及应对策略

改革之窗 | 高校财务信息化建设及应对策略

-

理财广场 | 速生桉树营造林技术对林业经济的影响

理财广场 | 速生桉树营造林技术对林业经济的影响

-

理财广场 | 高校固定资产PDCA循环精细化管理

理财广场 | 高校固定资产PDCA循环精细化管理

-

理财广场 | 大规模开展国土绿化行动背景下林木种苗计税

理财广场 | 大规模开展国土绿化行动背景下林木种苗计税

-

审计监督 | “双碳”背景下国有高耗能企业的碳审计

审计监督 | “双碳”背景下国有高耗能企业的碳审计

-

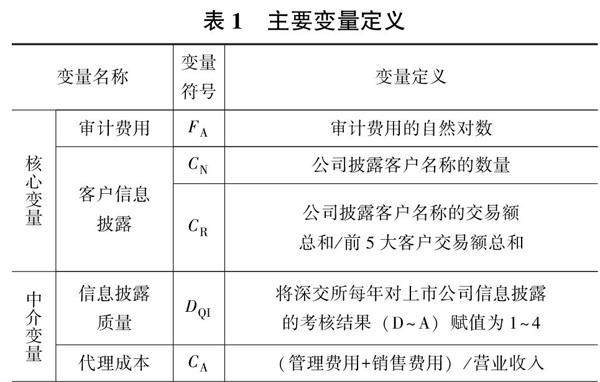

审计监督 | 供应链客户信息披露是否降低了审计收费?

审计监督 | 供应链客户信息披露是否降低了审计收费?

-

业务技术 | 数据资产入表会计处理

业务技术 | 数据资产入表会计处理

-

群言堂 | 数字化赋能高校财会教学改革

群言堂 | 数字化赋能高校财会教学改革

-

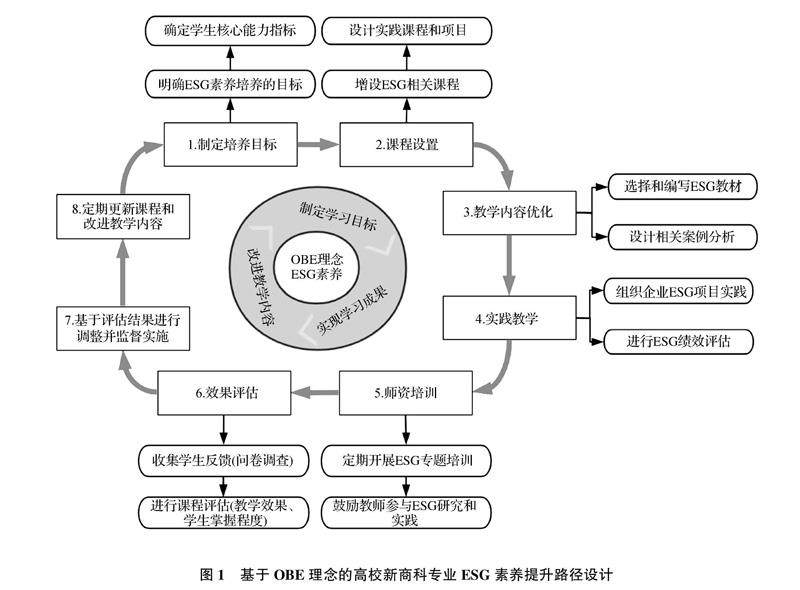

群言堂 | OBE理念下高校新商科专业中ESG素养提升路径

群言堂 | OBE理念下高校新商科专业中ESG素养提升路径

登录

登录