目录

快速导航-

理论研究 | 机构投资者网络团体与企业ESG表现

理论研究 | 机构投资者网络团体与企业ESG表现

-

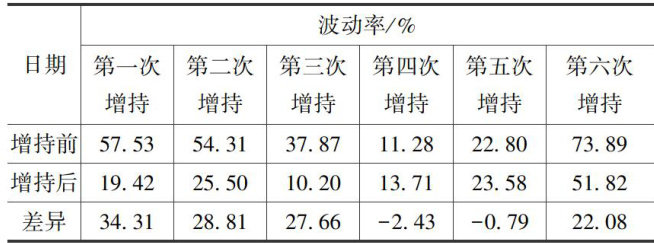

理论研究 | 股权质押视角下“董监高”增持的动因及市场效应

理论研究 | 股权质押视角下“董监高”增持的动因及市场效应

-

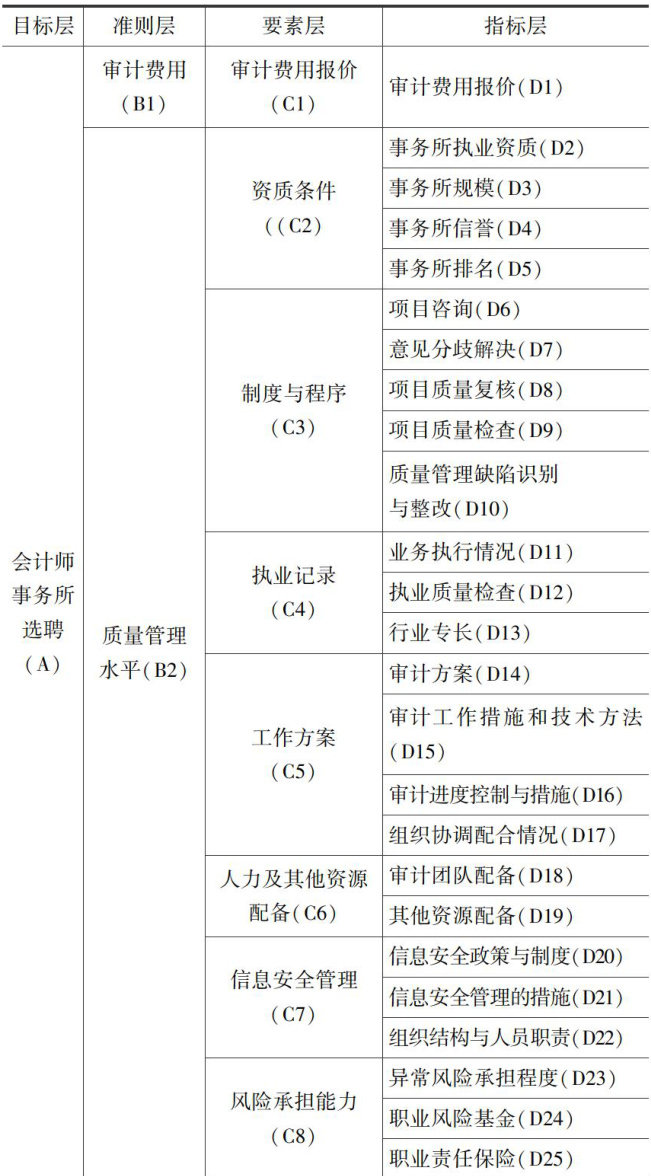

改革之窗 | 我国会计师事务所选聘评价指标体系设计与应用

改革之窗 | 我国会计师事务所选聘评价指标体系设计与应用

-

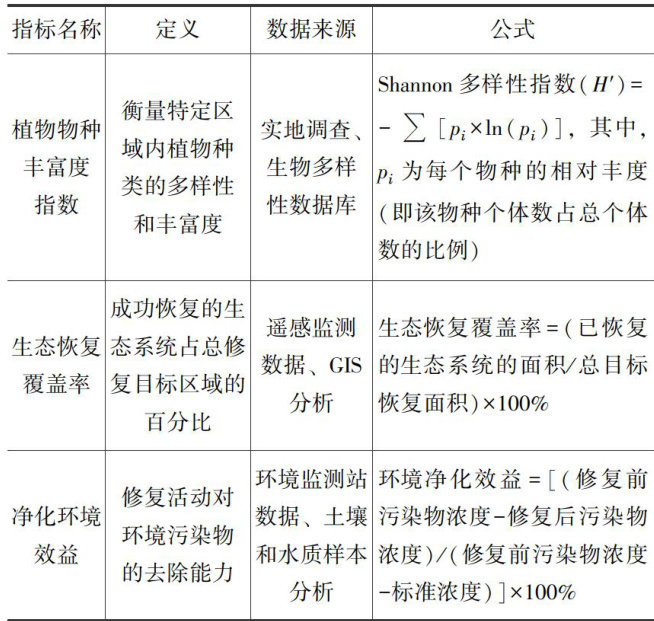

理财广场 | 基于生态补偿理论视角下的矿山修复绩效评价

理财广场 | 基于生态补偿理论视角下的矿山修复绩效评价

-

理财广场 | “双碳”背景下电力企业碳绩效与财务绩效关系

理财广场 | “双碳”背景下电力企业碳绩效与财务绩效关系

-

理财广场 | 高校“过紧日子”常态化下的支出管控模式

理财广场 | 高校“过紧日子”常态化下的支出管控模式

-

理财广场 | 财务柔性对建筑施工企业绩效的影响

理财广场 | 财务柔性对建筑施工企业绩效的影响

-

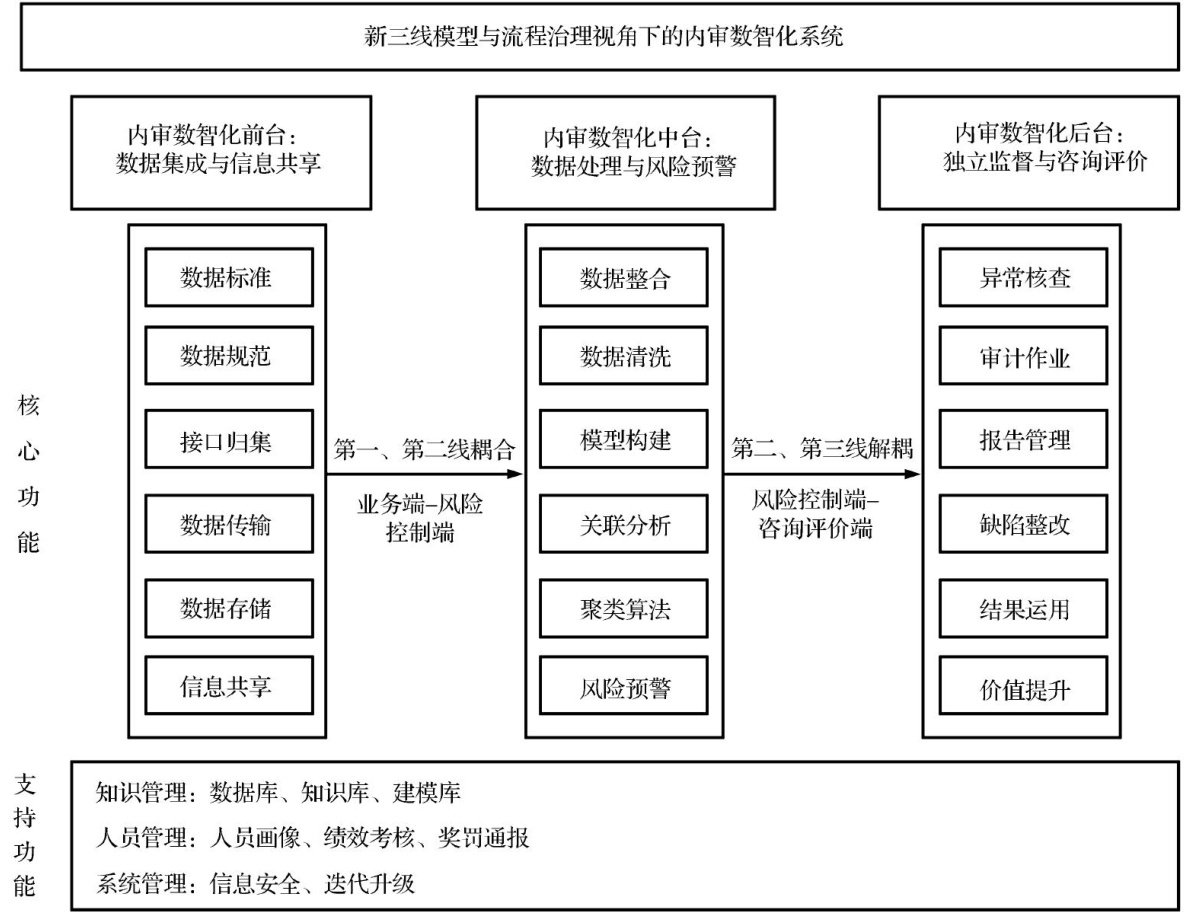

审计监督 | 新三线模型、流程治理与内审数智化建设的协同路径

审计监督 | 新三线模型、流程治理与内审数智化建设的协同路径

-

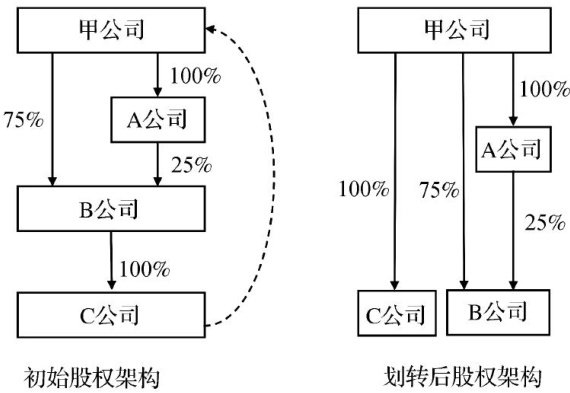

业务技术 | 股东权益连续视角下集团内股权无偿划转的企业所得税处理方式

业务技术 | 股东权益连续视角下集团内股权无偿划转的企业所得税处理方式

-

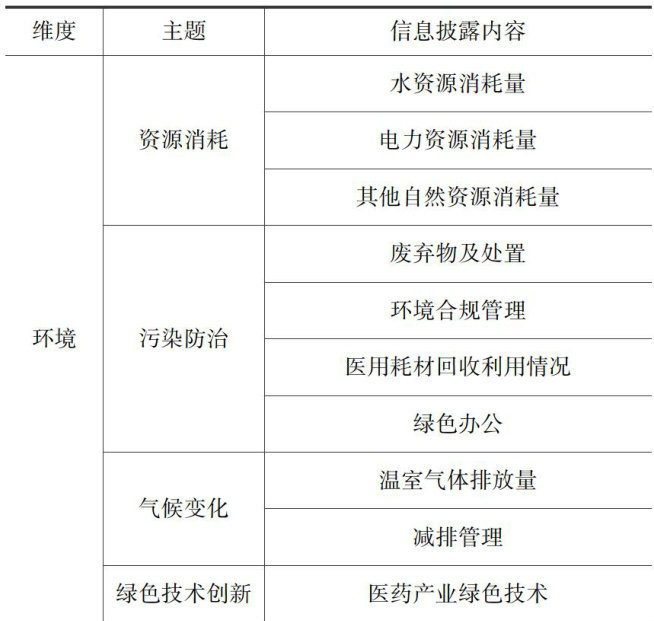

群言堂 | 医药企业ESG信息披露质量评价

群言堂 | 医药企业ESG信息披露质量评价

登录

登录